Desvio Padrão: Guia Completo da Análise de Volatilidade no Trading

O Desvio Padrão (Standard Deviation) é um indicador estatístico fundamental que mede a volatilidade e a dispersão dos preços em torno da média. Neste guia, detalharemos a fórmula, a interpretação dos valores, as aplicações de gestão de risco e as estratégias de trading usando o Desvio Padrão.

1. O que é Desvio Padrão (Standard Deviation)?

O Desvio Padrão (Standard Deviation) é uma medida estatística que quantifica a dispersão de um conjunto de valores em relação à sua média aritmética. No trading, este indicador é usado para avaliar a volatilidade: quanto maior o desvio padrão, mais o preço se afasta do seu nível médio, indicando alta instabilidade do mercado e riscos potenciais.

O conceito de desvio padrão foi introduzido pelo estatístico inglês Karl Pearson no século XIX, mas seu uso generalizado na análise financeira ocorreu na segunda metade do século XX. Hoje, o Desvio Padrão faz parte do conjunto básico de ferramentas de qualquer trader que trabalha com risco e volatilidade. Diferentemente dos indicadores que mostram a direção da tendência (SMA, EMA) ou o momento (RSI, Estocástico), o Desvio Padrão foca exclusivamente na magnitude das flutuações de preço.

Este indicador é especialmente útil para avaliar o risco de mercado e adaptar as estratégias de trading às condições atuais. Por exemplo, durante períodos de baixa volatilidade, um trader pode preferir estratégias de acumulação, enquanto um aumento repentino do desvio padrão pode levar a um trading mais agressivo ou a um ajuste dos stop‑loss.

"O desvio padrão não é apenas um número; é a linguagem pela qual o mercado fala sobre seu estado. Saber ler a volatilidade separa o profissional do amador."

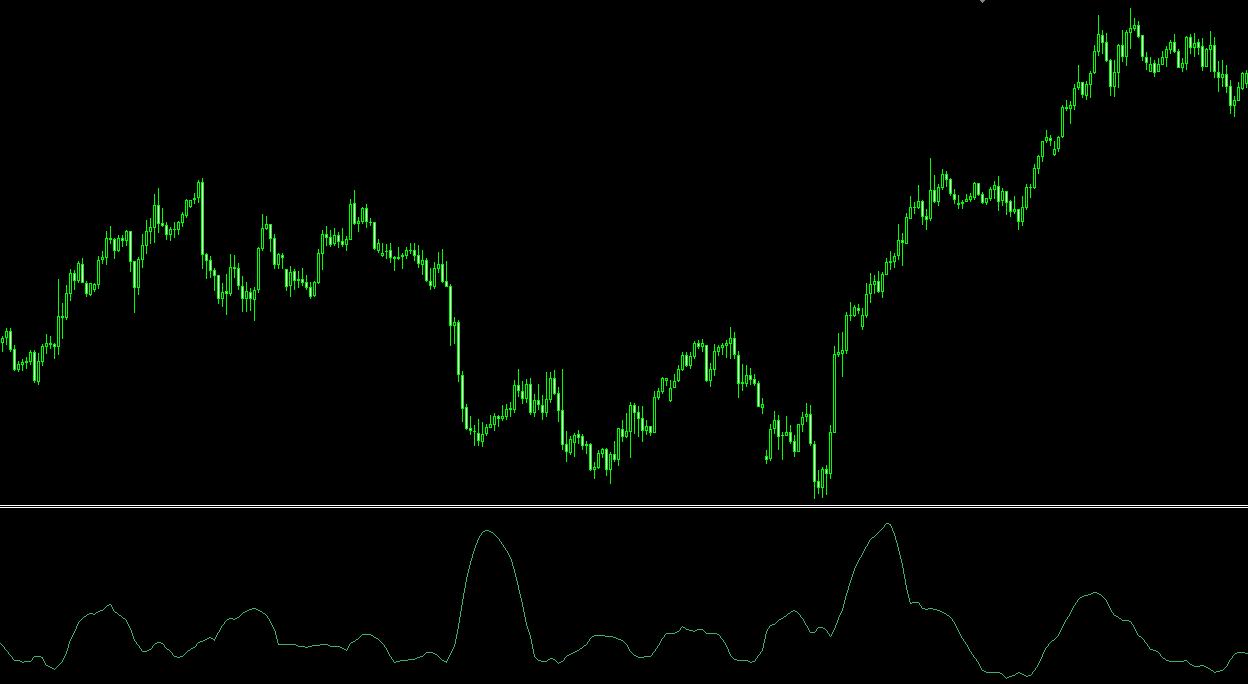

2. Fórmula de Cálculo do Desvio Padrão

O desvio padrão para uma série de preços é calculado usando a fórmula estatística clássica. Primeiro, calcula‑se o valor médio (μ) dos preços em um período escolhido; em seguida, somam‑se os quadrados dos desvios de cada preço em relação à média e divide‑se pelo número de observações (N). A raiz quadrada dessa variância resulta no desvio padrão.

onde:

- σ — desvio padrão;

- xi — valor do preço (geralmente preço de fechamento) para o i‑ésimo período;

- μ — média aritmética dos preços em N períodos;

- N — número de períodos (ex.: 20 velas).

Na maioria das plataformas de trading, o Desvio Padrão é calculado automaticamente para um período determinado. O período padrão é 20 (um mês de dias úteis). Aumentar o período torna o indicador mais suave, porém menos sensível a picos de volatilidade de curto prazo.

Visualização: um aumento do desvio padrão corresponde a uma volatilidade mais alta

3. Aplicação do Desvio Padrão no Trading

3.1. Avaliação da Volatilidade do Mercado e Escolha de Estratégia

Um desvio padrão baixo indica um mercado calmo, com pequenas oscilações de preço. Nesses períodos, os traders podem preferir estratégias de acumulação ou trading em range. Um desvio padrão alto, ao contrário, sinaliza volatilidade elevada, criando oportunidades para scalping, trading de rompimento e uso de stop‑loss mais amplos.

3.2. Definição de Stop‑Loss e Take‑Profit Dinâmicos

Os valores do desvio padrão permitem ao trader definir níveis de stop‑loss e take‑profit adaptados à volatilidade atual. Por exemplo, pode‑se colocar um stop‑loss a uma distância de 2σ (dois desvios padrão) do preço de entrada. Em 95% dos casos (sob uma distribuição normal), o preço não deve ultrapassar ±2σ, proporcionando um nível de proteção com base estatística.

3.3. Identificação de Possíveis Reversões

Um aumento repentino do desvio padrão frequentemente precede grandes movimentos ou reversões. Se, após um período prolongado de baixa volatilidade, o Desvio Padrão começa a subir, isso pode sinalizar o surgimento de uma nova tendência. Os traders usam esses momentos para entrar no mercado na direção do rompimento.

3.4. Análise de Carteira e Diversificação

O desvio padrão é utilizado para avaliar o risco de ativos individuais e de carteiras inteiras. Ao comparar a volatilidade de diferentes instrumentos, um trader pode equilibrar a carteira incluindo tanto ativos de alta volatilidade para retornos potencialmente maiores quanto ativos de baixa volatilidade para estabilidade.

4. Estratégias de Trading e Configurações do Desvio Padrão

4.1. Escolha do Período de Cálculo

- Período curto (5–10): alta sensibilidade, adequado para scalping e trading intradiário. Fornece mais sinais, mas aumenta os falsos disparos.

- Período médio (14–20): equilíbrio ideal para a maioria das estratégias (padrão é 20).

- Período longo (30–50): linha suave, adequado para análise de longo prazo e avaliação da volatilidade geral do ativo.

4.2. Estratégia de Bandas de Volatilidade

A construção de bandas de volatilidade é semelhante às Bandas de Bollinger, mas sem a linha média. Banda superior = preço médio + k × σ, banda inferior = preço médio − k × σ. Um trader pode abrir posições quando o preço sai das bandas, visando um retorno à média.

4.3. Filtro para Estratégias de Tendência

Antes de entrar em uma operação de tendência (por ex., baseada no MACD ou no Parabolic SAR), verifique o desvio padrão. Se ele estiver acima de um determinado limiar (por ex., acima de sua média de 20 períodos), isso confirma que a tendência está acompanhada de volatilidade suficiente e tem potencial de movimento.

5. Prós e Limitações do Desvio Padrão

Prós

- Avaliação objetiva do risco — medição quantitativa da volatilidade.

- Versatilidade — aplicável a qualquer ativo e timeframe.

- Base para outros indicadores — as Bandas de Bollinger, o ATR (parcialmente), etc., utilizam o desvio padrão.

- Auxílio na gestão de riscos — permite colocar stop‑loss justificados.

Limitações

- Não mostra direção — apenas a magnitude das flutuações.

- Supõe distribuição normal — os mercados financeiros frequentemente apresentam "caudas gordas" além de σ.

- Natureza defasada — reage a mudanças de volatilidade já ocorridas.

- Não prevê a volatilidade futura — mostra a volatilidade histórica atual.

Análise Automatizada de Volatilidade com AemmTrader

Acompanhar manualmente o desvio padrão em dezenas de instrumentos e identificar oportunamente os picos de volatilidade é uma tarefa trabalhosa. O serviço AemmTrader é uma plataforma inteligente para análise de mercados em tempo real. Utilizamos ensembles de redes neurais, reconhecimento automático de padrões e algoritmos avançados de análise técnica para lhe dar uma vantagem estatística.

Coração do Sistema: Ensemble de Redes Neurais. Não confiamos em um único indicador. A previsão do AEMMtrader é o resultado do consenso de dezenas de modelos matemáticos independentes que analisam uma janela das últimas 100 velas. O desvio padrão é usado em combinação com outras métricas para avaliar a probabilidade de movimentos fortes e calcular níveis ótimos de risco.

Com o AemmTrader, você vê apenas os momentos em que o mercado está realmente pronto para um movimento forte. Isso economiza tempo e aumenta a eficiência do seu trading.