Desviación Estándar: Guía Completa de Análisis de Volatilidad en Trading

La Desviación Estándar es un indicador estadístico fundamental que mide la volatilidad y la dispersión de los precios alrededor de la media. En esta guía desglosaremos la fórmula, la interpretación de valores, las aplicaciones de gestión de riesgos y las estrategias de trading utilizando la Desviación Estándar.

1. ¿Qué es la Desviación Estándar?

La Desviación Estándar (Standard Deviation) es una medida estadística que cuantifica la cantidad de variación o dispersión de un conjunto de valores respecto a su media aritmética. En trading, este indicador se utiliza para medir la volatilidad: cuanto mayor es la desviación estándar, más se desvía el precio de su nivel promedio, lo que indica una alta inestabilidad del mercado y riesgos potenciales.

El concepto de desviación estándar fue introducido por el estadístico inglés Karl Pearson en el siglo XIX, pero su uso generalizado en el análisis financiero se produjo en la segunda mitad del siglo XX. Hoy en día, la Desviación Estándar forma parte del conjunto básico de herramientas de todo trader que trabaja con riesgo y volatilidad. A diferencia de los indicadores que muestran la dirección de la tendencia (SMA, EMA) o el momento (RSI, Estocástico), la Desviación Estándar se centra exclusivamente en la magnitud de las fluctuaciones del precio.

Este indicador es especialmente útil para evaluar el riesgo de mercado y adaptar las estrategias de trading a las condiciones actuales. Por ejemplo, durante períodos de baja volatilidad, un trader puede preferir estrategias de acumulación, mientras que un aumento brusco de la desviación estándar podría llevar a un trading más agresivo o a ajustar los stop‑loss.

"La desviación estándar no es solo un número; es el lenguaje con el que el mercado habla de su estado. La capacidad de leer la volatilidad separa al profesional del aficionado."

2. Fórmula de Cálculo de la Desviación Estándar

La desviación estándar para una serie de precios se calcula utilizando la fórmula estadística clásica. Primero se calcula el valor medio (μ) de los precios durante un período elegido, luego se suman las desviaciones al cuadrado de cada precio respecto a la media y se dividen por el número de observaciones (N). La raíz cuadrada de esta varianza da la desviación estándar.

donde:

- σ — desviación estándar;

- xi — valor del precio (generalmente precio de cierre) para el i‑ésimo período;

- μ — media aritmética de los precios en N períodos;

- N — número de períodos (p. ej., 20 velas).

En la mayoría de las plataformas de trading, la Desviación Estándar se calcula automáticamente para un período dado. El período predeterminado es 20 (un mes de días hábiles). Aumentar el período hace que el indicador sea más suave pero menos sensible a los picos de volatilidad a corto plazo.

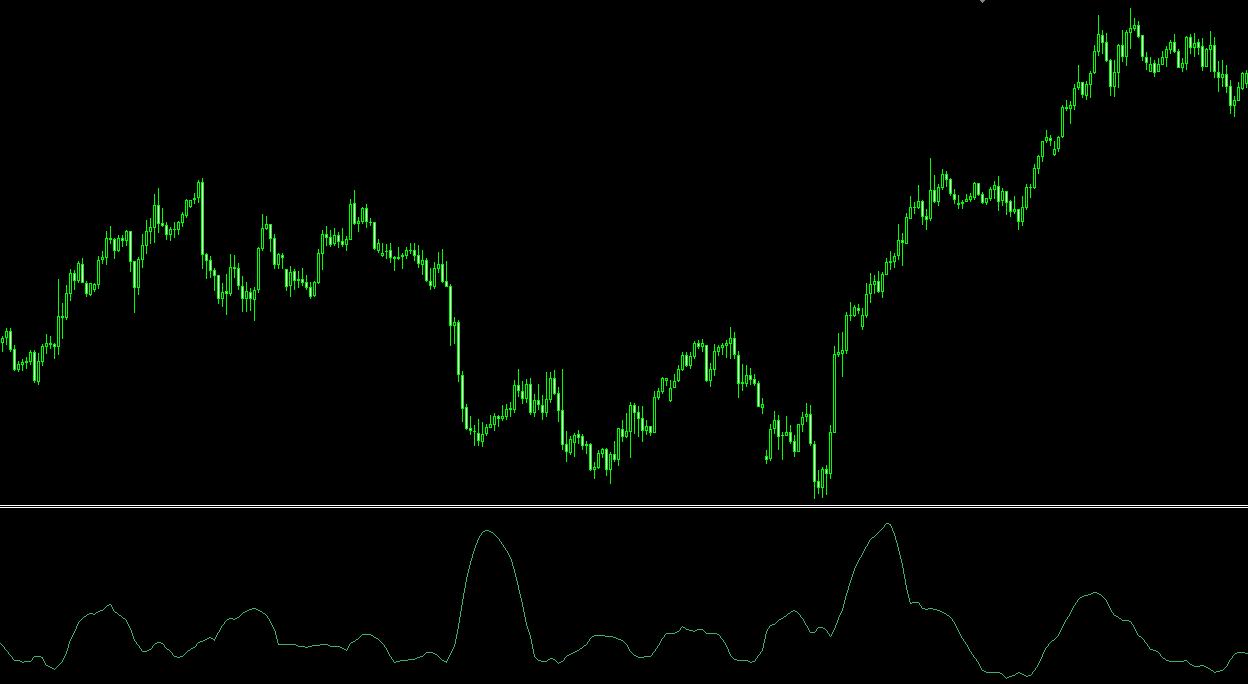

Visualización: un aumento de la desviación estándar corresponde a una mayor volatilidad

3. Aplicación de la Desviación Estándar en Trading

3.1. Evaluación de la Volatilidad del Mercado y Elección de Estrategia

Una desviación estándar baja indica un mercado tranquilo con pequeñas oscilaciones de precios. En tales períodos, los traders pueden preferir estrategias de acumulación o trading en rango. Una desviación estándar alta, por el contrario, señala una volatilidad elevada, creando oportunidades para el scalping, el trading de rupturas y el uso de stop‑loss más amplios.

3.2. Establecimiento de Stop‑Loss y Take‑Profit Dinámicos

Los valores de desviación estándar permiten al trader establecer niveles de stop‑loss y take‑profit adaptados a la volatilidad actual. Por ejemplo, se puede colocar un stop‑loss a una distancia de 2σ (dos desviaciones estándar) del precio de entrada. En el 95% de los casos (bajo una distribución normal), el precio no debería superar ±2σ, proporcionando un nivel de protección con base estadística.

3.3. Identificación de Posibles Reversiones

Un aumento brusco de la desviación estándar a menudo precede a grandes movimientos o reversiones. Si después de un período prolongado de baja volatilidad la Desviación Estándar comienza a subir, puede señalar el surgimiento de una nueva tendencia. Los traders utilizan estos momentos para entrar en el mercado en la dirección de la ruptura.

3.4. Análisis de Cartera y Diversificación

La desviación estándar se utiliza para evaluar el riesgo de activos individuales y carteras completas. Al comparar la volatilidad de diferentes instrumentos, un trader puede equilibrar la cartera incluyendo tanto activos de alta volatilidad para obtener rendimientos potencialmente mayores como activos de baja volatilidad para la estabilidad.

4. Estrategias de Trading y Configuración de la Desviación Estándar

4.1. Elección del Período de Cálculo

- Período corto (5–10): alta sensibilidad, adecuado para scalping y trading intradía. Proporciona más señales pero aumenta los falsos disparos.

- Período medio (14–20): equilibrio óptimo para la mayoría de las estrategias (el valor predeterminado es 20).

- Período largo (30–50): línea suave, adecuado para análisis a largo plazo y evaluación de la volatilidad general del activo.

4.2. Estrategia de Bandas de Volatilidad

La construcción de bandas de volatilidad es similar a las Bandas de Bollinger pero sin la línea media. Banda superior = precio medio + k × σ, banda inferior = precio medio − k × σ. Un trader puede abrir posiciones cuando el precio sale de las bandas, con el objetivo de una reversión a la media.

4.3. Filtro para Estrategias de Tendencia

Antes de entrar en una operación de tendencia (p. ej., basada en el MACD o el Parabolic SAR), verifique la desviación estándar. Si está por encima de cierto umbral (p. ej., por encima de su media de 20 períodos), esto confirma que la tendencia está acompañada de suficiente volatilidad y tiene potencial de movimiento.

5. Pros y Limitaciones de la Desviación Estándar

Pros

- Evaluación objetiva del riesgo — medición cuantitativa de la volatilidad.

- Versatilidad — aplicable a cualquier activo y marco temporal.

- Base para otros indicadores — las Bandas de Bollinger, el ATR (parcialmente), etc., utilizan la desviación estándar.

- Ayuda en la gestión de riesgos — permite colocar stop‑loss justificados.

Limitaciones

- No muestra dirección — solo la magnitud de las fluctuaciones.

- Supone distribución normal — los mercados financieros a menudo presentan "colas gruesas" más allá de σ.

- Naturaleza rezagada — reacciona a cambios en la volatilidad que ya han ocurrido.

- No pronostica la volatilidad futura — muestra la volatilidad histórica actual.

Análisis Automatizado de Volatilidad con AemmTrader

Rastrear manualmente la desviación estándar en docenas de instrumentos y detectar oportunamente los picos de volatilidad es una tarea laboriosa. El servicio AemmTrader es una plataforma inteligente para el análisis de mercados en tiempo real. Utilizamos ensambles de redes neuronales, reconocimiento automático de patrones y algoritmos avanzados de análisis técnico para darle una ventaja estadística.

Corazón del Sistema: Ensamble de Redes Neuronales. No confiamos en un solo indicador. El pronóstico de AEMMtrader es el resultado del consenso de docenas de modelos matemáticos independientes que analizan una ventana de las últimas 100 velas. La desviación estándar se utiliza en combinación con otras métricas para evaluar la probabilidad de movimientos fuertes y calcular niveles óptimos de riesgo.

Con AemmTrader, solo ve los momentos en que el mercado está realmente listo para un movimiento fuerte. Esto ahorra tiempo y aumenta la eficiencia de su trading.