Rango Verdadero Promedio (ATR): guía completa para usar en trading

El Rango Verdadero Promedio (ATR) es uno de los indicadores más útiles para evaluar la volatilidad, gestionar riesgos y establecer stop‑losses. En esta guía cubriremos cómo se calcula el ATR, cómo aplicarlo en diversas estrategias de trading y cómo combinarlo con otras herramientas de análisis técnico.

1. ¿Qué es el Rango Verdadero Promedio (ATR)?

El Rango Verdadero Promedio (Average True Range, ATR) es un indicador técnico desarrollado por J. Welles Wilder Jr. (autor de RSI, ADX, Parabolic SAR) y presentado por primera vez en su libro «New Concepts in Technical Trading Systems» (1978). El ATR mide la volatilidad del mercado promediando el rango verdadero del precio durante un período determinado. A diferencia de muchos otros indicadores, el ATR no intenta predecir la dirección del precio — se centra únicamente en la magnitud de las fluctuaciones.

El ATR es ampliamente utilizado por traders de todos los niveles para evaluar las condiciones del mercado, gestionar el riesgo y encontrar puntos óptimos de entrada y salida. Este indicador es especialmente útil al operar con activos volátiles (criptomonedas, materias primas, acciones tecnológicas) y para el posicionamiento adaptativo de stop‑losses.

«El ATR no te dice hacia dónde va el mercado. Te dice con qué fuerza se está moviendo. Ese conocimiento es la clave para no ser detenido por el ruido aleatorio.»

2. Fórmula de cálculo del ATR

El cálculo del ATR consta de tres pasos. Primero, se calcula el Rango Verdadero (True Range, TR) para cada período, luego se toma un promedio móvil.

2.1. Rango Verdadero

El Rango Verdadero es el mayor de tres valores:

- Máximo actual menos mínimo actual (High − Low);

- Valor absoluto del máximo actual menos el cierre anterior (|High − Closeprev|);

- Valor absoluto del mínimo actual menos el cierre anterior (|Low − Closeprev|).

Este enfoque considera posibles gaps y proporciona una estimación de volatilidad más precisa que el simple rango High-Low.

2.2. Cálculo del ATR

Después de obtener los valores de TR durante N períodos (estándar N = 14), se calcula un promedio móvil. Para el primer valor de ATR se utiliza la media aritmética de los primeros N valores de TR. Luego se aplica un suavizado exponencial mediante la fórmula:

donde:

- ATRt — valor actual del ATR;

- ATRt-1 — valor anterior del ATR;

- TRt — rango verdadero del período actual;

- N — número de períodos (generalmente 14).

La mayoría de las plataformas de trading (MetaTrader, TradingView) calculan el ATR automáticamente — el trader solo necesita seleccionar el período y aplicar el indicador al gráfico.

3. Aplicaciones del ATR en el trading

El ATR tiene muchas aplicaciones: desde la evaluación de la volatilidad hasta la gestión dinámica de posiciones. Veamos las principales.

3.1. Evaluación de la volatilidad

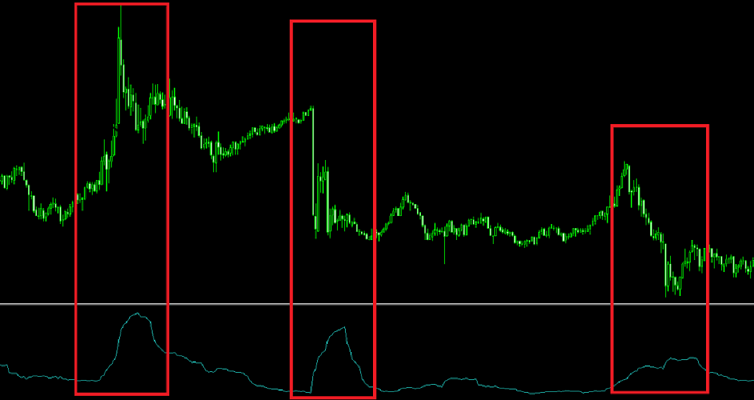

Los valores altos de ATR indican una fuerte volatilidad: los precios se mueven ampliamente, creando oportunidades para ganancias rápidas pero también aumentando los riesgos. Los valores bajos de ATR señalan consolidación cuando el mercado está en un rango estrecho. Muchos traders usan el ATR para seleccionar activos adecuados: si el ATR es bajo, cambian a instrumentos más volátiles.

Un aumento del ATR después de un período de calma a menudo presagia el inicio de una nueva tendencia o un evento noticioso importante. Por ejemplo, antes de la publicación de datos de inflación o de una decisión de tipos de la Fed, el ATR suele aumentar.

3.2. Gestión de riesgos (stop‑loss y take‑profit)

Una de las principales ventajas del ATR es ayudar a establecer stop‑losses adaptativos. En lugar de un tamaño fijo de stop (por ejemplo, 50 pips), los traders usan un multiplicador del ATR. Por ejemplo, un stop‑loss se coloca a 1,5 × ATR del precio de entrada. Este enfoque considera automáticamente la volatilidad actual: en mercados tranquilos el stop es más ajustado, en mercados volátiles es más amplio, reduciendo la probabilidad de ser detenido por ruido aleatorio.

Los objetivos de beneficio también se pueden determinar usando el ATR. Por ejemplo, una relación riesgo/beneficio de 1:2 significa que el take‑profit debe colocarse a 3 × ATR de la entrada (si el stop es 1,5 × ATR). Algunos traders usan objetivos secuenciales: primer objetivo — 1 × ATR, segundo — 2 × ATR, etc.

3.3. Combinación del ATR con otros indicadores

Para aumentar la precisión de las señales, el ATR se combina a menudo con otras herramientas:

- Medias móviles (MA): un ATR creciente junto con el precio por encima de la media móvil confirma la fuerza de la tendencia. Un ATR decreciente mientras la tendencia continúa puede señalar debilitamiento.

- RSI o Estocástico: si el RSI muestra sobrecompra pero el ATR continúa subiendo, la tendencia puede continuar (movimiento fuerte). Si el ATR cae, es probable una reversión.

- Niveles de soporte/resistencia: las zonas situadas a 2-3 ATR del precio actual suelen servir como objetivos naturales.

4. Estrategias de trading con ATR

Existen varias estrategias populares basadas en el ATR. Veamos tres principales.

4.1. Estrategia de ruptura

Idea: cuando el precio rompe un nivel importante (por ejemplo, el máximo del día anterior) y el ATR está aumentando, hay una alta probabilidad de que comience una nueva tendencia. Entrada — inmediatamente después de que la vela cierre más allá del nivel. Stop‑loss — a 1,5 × ATR de la entrada. Objetivo — 3 × ATR (relación riesgo/beneficio 1:2).

4.2. Estrategia contratendencia (en retrocesos)

Para traders experimentados: después de un movimiento largo, el ATR comienza a disminuir y las velas se estrechan. Esto señala una posible reversión. La entrada se realiza contra la tendencia en la ruptura de un nivel definido por el ATR. Stop‑loss — más allá del extremo reciente. Esta estrategia requiere paciencia y confirmación de volumen.

4.3. Scalping con ATR

Los scalpers usan el ATR para definir un «filtro de ruido». Si el ATR es alto, el movimiento mínimo para una operación debe ser al menos 0,5 × ATR. Esto ayuda a evitar entrar en micro‑movimientos falsos. El take‑profit a menudo se establece en 1 × ATR, el stop en 0,5 × ATR.

«El ATR no te hará rico. Pero evitará que te arruines. Úsalo para sobrevivir a las rachas de pérdidas y esperar tu momento.»

5. Limitaciones y desventajas del ATR

A pesar de su utilidad, el ATR tiene varias limitaciones:

- Retraso de la señal. Dado que el ATR es un promedio móvil, reacciona a los cambios de volatilidad con retraso. Esto puede ser crítico en mercados de movimiento rápido.

- No predice la dirección. El ATR solo muestra la magnitud de las fluctuaciones, no hacia dónde irá el precio. Por lo tanto, debe combinarse con indicadores de tendencia (medias móviles, ADX).

- Sensibilidad a movimientos extremos. Un día con un gap anómalo puede distorsionar el ATR durante varios períodos. En tales casos, usar un rango verdadero mediano o aumentar el período puede ayudar.

A pesar de estas desventajas, el ATR sigue siendo una de las herramientas más populares para la gestión de riesgos. La clave es interpretar correctamente sus señales y no usarlo de forma aislada.

Consejos prácticos para usar el ATR

- Elija el período según su estilo de trading: para scalping y day trading — 5-10, para swing trading — 14-20, para inversión a largo plazo — 20-50.

- Use un multiplicador del ATR para stops trailing. Por ejemplo, mueva el stop‑loss a 2 × ATR detrás del precio. Esto protege las ganancias y da espacio para correcciones.

- Compare el ATR entre diferentes activos. Esto ayuda a seleccionar los instrumentos más volátiles para el trading a corto plazo.

- Combine el ATR con indicadores de volumen. Un ATR alto con volumen creciente es una señal fuerte del inicio de una tendencia.

Cómo la tecnología mejora el análisis de volatilidad

El cálculo manual del ATR y sus combinaciones con otros indicadores consume tiempo y es propenso a errores. Servicios modernos como AemmTrader calculan automáticamente el ATR en todos los marcos temporales y lo integran en las señales de análisis técnico. La plataforma proporciona pronósticos basados en un conjunto de redes neuronales, así como recomendaciones adaptativas de stop‑loss y take‑profit basadas en la volatilidad actual.

La red neuronal analiza el historial del ATR y predice períodos de mayor volatilidad, lo que permite prepararse con anticipación para movimientos bruscos. Esto es especialmente útil para la gestión del capital: por ejemplo, antes de publicaciones importantes de noticias, el algoritmo recomienda reducir el tamaño de la posición.

Usando estas herramientas, puede concentrarse en la estrategia en lugar de en los cálculos. Este es el puente entre el enfoque amateur y el profesional — ahorrando tiempo y aumentando la eficiencia.