Écart‑Type : Guide Complet de l'Analyse de la Volatilité en Trading

L'Écart‑Type (Standard Deviation) est un indicateur statistique fondamental qui mesure la volatilité et la dispersion des prix autour de la moyenne. Dans ce guide, nous détaillerons la formule, l'interprétation des valeurs, les applications de gestion des risques et les stratégies de trading utilisant l'Écart‑Type.

1. Qu'est‑ce que l'Écart‑Type (Standard Deviation) ?

L'Écart‑Type (Standard Deviation) est une mesure statistique qui quantifie la dispersion d'un ensemble de valeurs par rapport à leur moyenne arithmétique. En trading, cet indicateur est utilisé pour évaluer la volatilité : plus l'écart‑type est élevé, plus le prix s'écarte de son niveau moyen, ce qui indique une forte instabilité du marché et des risques potentiels.

Le concept d'écart‑type a été introduit par le statisticien anglais Karl Pearson au XIXe siècle, mais son utilisation généralisée dans l'analyse financière date de la seconde moitié du XXe siècle. Aujourd'hui, l'Écart‑Type fait partie de la boîte à outils de base de tout trader travaillant avec le risque et la volatilité. Contrairement aux indicateurs qui montrent la direction de la tendance (SMA, EMA) ou le momentum (RSI, Stochastique), l'Écart‑Type se concentre exclusivement sur l'amplitude des fluctuations de prix.

Cet indicateur est particulièrement utile pour évaluer le risque de marché et adapter les stratégies de trading aux conditions actuelles. Par exemple, pendant les périodes de faible volatilité, un trader peut préférer des stratégies d'accumulation, tandis qu'une hausse soudaine de l'écart‑type peut inciter à un trading plus agressif ou à un resserrement des stop‑loss.

« L'écart‑type n'est pas qu'un simple chiffre ; c'est le langage par lequel le marché exprime son état. Savoir lire la volatilité distingue le professionnel de l'amateur. »

2. Formule de Calcul de l'Écart‑Type

L'écart‑type pour une série de prix se calcule à l'aide de la formule statistique classique. On calcule d'abord la valeur moyenne (μ) des prix sur une période choisie, puis on somme les carrés des écarts de chaque prix par rapport à la moyenne, que l'on divise par le nombre d'observations (N). La racine carrée de cette variance donne l'écart‑type.

où :

- σ — écart‑type ;

- xi — valeur du prix (généralement le prix de clôture) pour la i‑ème période ;

- μ — moyenne arithmétique des prix sur N périodes ;

- N — nombre de périodes (par ex., 20 bougies).

Sur la plupart des plateformes de trading, l'Écart‑Type est calculé automatiquement pour une période donnée. La période par défaut est 20 (un mois de jours ouvrés). Augmenter la période rend l'indicateur plus lisse mais moins sensible aux pics de volatilité à court terme.

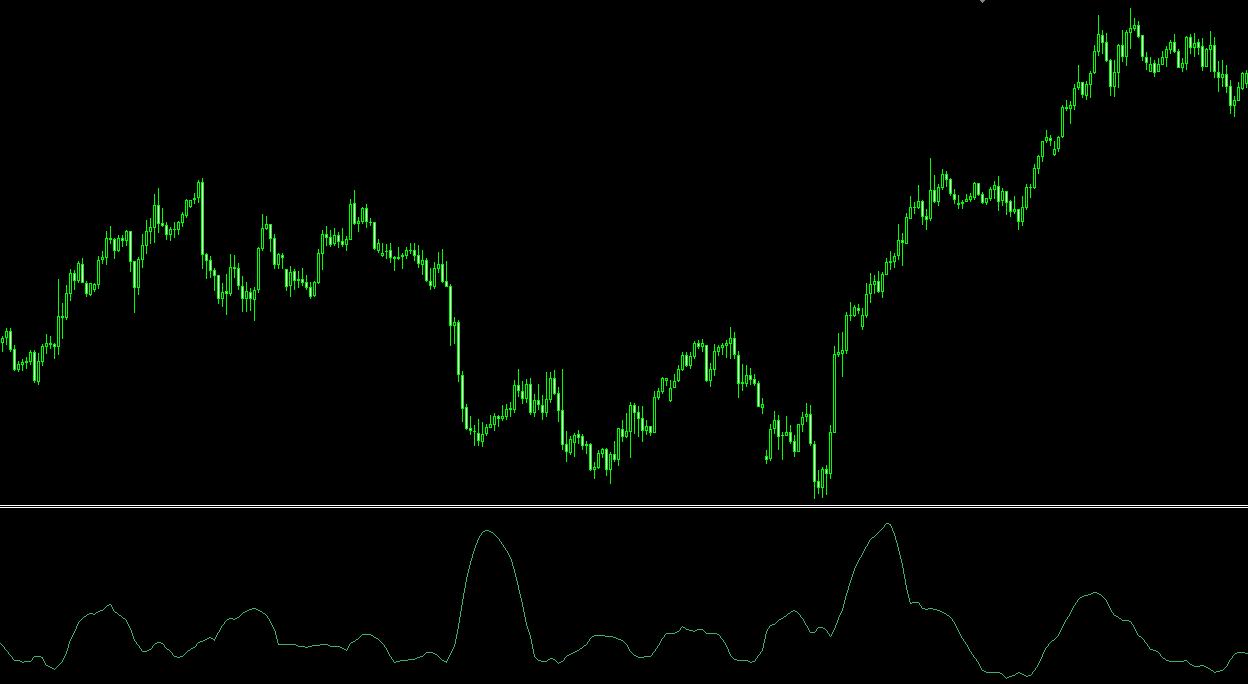

Visualisation : une augmentation de l'écart‑type correspond à une volatilité plus élevée

3. Application de l'Écart‑Type en Trading

3.1. Évaluation de la Volatilité du Marché et Choix de Stratégie

Un écart‑type faible indique un marché calme avec de petites oscillations de prix. Dans ces périodes, les traders peuvent préférer des stratégies d'accumulation ou de trading en range. Un écart‑type élevé, au contraire, signale une volatilité accrue, créant des opportunités de scalping, de trading sur cassure et d'utilisation de stop‑loss plus larges.

3.2. Définition de Stop‑Loss et Take‑Profit Dynamiques

Les valeurs de l'écart‑type permettent au trader de fixer des niveaux de stop‑loss et de take‑profit adaptés à la volatilité actuelle. Par exemple, on peut placer un stop‑loss à une distance de 2σ (deux écarts‑types) du prix d'entrée. Dans 95 % des cas (sous une distribution normale), le prix ne devrait pas franchir ±2σ, offrant ainsi un niveau de protection statistiquement fondé.

3.3. Identification des Retournements Potentiels

Une augmentation soudaine de l'écart‑type précède souvent des mouvements importants ou des retournements. Si, après une période prolongée de faible volatilité, l'Écart‑Type commence à augmenter, cela peut signaler l'émergence d'une nouvelle tendance. Les traders utilisent ces moments pour entrer sur le marché dans la direction de la cassure.

3.4. Analyse de Portefeuille et Diversification

L'écart‑type est utilisé pour évaluer le risque des actifs individuels et des portefeuilles entiers. En comparant la volatilité de différents instruments, un trader peut équilibrer le portefeuille en incluant à la fois des actifs à forte volatilité pour des rendements potentiellement plus élevés et des actifs à faible volatilité pour la stabilité.

4. Stratégies de Trading et Réglages de l'Écart‑Type

4.1. Choix de la Période de Calcul

- Période courte (5–10) : sensibilité élevée, adaptée au scalping et au trading intraday. Fournit plus de signaux mais augmente les faux déclenchements.

- Période moyenne (14–20) : équilibre optimal pour la plupart des stratégies (valeur par défaut : 20).

- Période longue (30–50) : ligne lisse, adaptée à l'analyse à long terme et à l'évaluation de la volatilité globale de l'actif.

4.2. Stratégie des Bandes de Volatilité

La construction de bandes de volatilité est similaire aux Bandes de Bollinger mais sans la ligne médiane. Bande supérieure = prix moyen + k × σ, bande inférieure = prix moyen − k × σ. Un trader peut ouvrir des positions lorsque le prix sort des bandes, avec pour objectif un retour à la moyenne.

4.3. Filtre pour les Stratégies de Tendance

Avant d'entrer dans une transaction de tendance (par ex., basée sur le MACD ou le Parabolic SAR), vérifiez l'écart‑type. S'il est supérieur à un certain seuil (par ex., au‑dessus de sa moyenne sur 20 périodes), cela confirme que la tendance s'accompagne d'une volatilité suffisante et possède un potentiel de mouvement.

5. Avantages et Limites de l'Écart‑Type

Avantages

- Évaluation objective du risque — mesure quantitative de la volatilité.

- Polyvalence — applicable à tout actif et unité de temps.

- Base d'autres indicateurs — les Bandes de Bollinger, l'ATR (partiellement), etc., utilisent l'écart‑type.

- Aide à la gestion des risques — permet de placer des stop‑loss justifiés.

Limites

- N'indique pas la direction — uniquement l'amplitude des fluctuations.

- Suppose une distribution normale — les marchés financiers présentent souvent des "queues épaisses" au‑delà de σ.

- Nature retardée — réagit aux changements de volatilité déjà survenus.

- Ne prévoit pas la volatilité future — montre la volatilité historique actuelle.

Analyse Automatisée de la Volatilité avec AemmTrader

Suivre manuellement l'écart‑type sur des dizaines d'instruments et repérer à temps les pics de volatilité est une tâche laborieuse. Le service AemmTrader est une plateforme intelligente d'analyse des marchés en temps réel. Nous utilisons des ensembles de réseaux neuronaux, la reconnaissance automatique de motifs et des algorithmes avancés d'analyse technique pour vous donner un avantage statistique.

Cœur du Système : Ensemble de Réseaux Neuronaux. Nous ne faisons pas confiance à un seul indicateur. La prévision d'AEMMtrader est le résultat d'un consensus parmi des dizaines de modèles mathématiques indépendants analysant une fenêtre des 100 dernières bougies. L'écart‑type est utilisé en combinaison avec d'autres métriques pour évaluer la probabilité de mouvements forts et calculer des niveaux de risque optimaux.

Avec AemmTrader, vous ne voyez que les moments où le marché est véritablement prêt pour un mouvement fort. Cela vous fait gagner du temps et augmente l'efficacité de votre trading.