True Range Moyen (ATR) : guide complet d'utilisation en trading

Le True Range Moyen (ATR) est l'un des indicateurs les plus utiles pour évaluer la volatilité, gérer les risques et placer des stop‑loss. Dans ce guide, nous couvrirons comment l'ATR est calculé, comment l'appliquer dans diverses stratégies de trading et comment le combiner avec d'autres outils d'analyse technique.

1. Qu'est-ce que le True Range Moyen (ATR) ?

Le True Range Moyen (Average True Range, ATR) est un indicateur technique développé par J. Welles Wilder Jr. (auteur du RSI, ADX, Parabolic SAR) et présenté pour la première fois dans son livre « New Concepts in Technical Trading Systems » (1978). L'ATR mesure la volatilité du marché en faisant la moyenne de la fourchette vraie du prix sur une période donnée. Contrairement à beaucoup d'autres indicateurs, l'ATR n'essaie pas de prédire la direction du prix — il se concentre uniquement sur l'amplitude des fluctuations.

L'ATR est largement utilisé par les traders de tous niveaux pour évaluer les conditions du marché, gérer les risques et trouver des points d'entrée et de sortie optimaux. Cet indicateur est particulièrement utile pour trader des actifs volatils (crypto‑monnaies, matières premières, actions technologiques) et pour un positionnement adaptatif des stop‑loss.

«L'ATR ne vous dit pas où va le marché. Il vous dit avec quelle force il bouge. Cette connaissance est la clé pour ne pas être stoppé par le bruit aléatoire.»

2. Formule de calcul de l'ATR

Le calcul de l'ATR comporte trois étapes. Tout d'abord, la Fourchette Vraie (True Range, TR) est calculée pour chaque période, puis une moyenne mobile est prise.

2.1. Fourchette Vraie

La Fourchette Vraie est la plus grande de trois valeurs :

- Plus haut actuel moins plus bas actuel (High − Low);

- Valeur absolue du plus haut actuel moins la clôture précédente (|High − Closeprev|);

- Valeur absolue du plus bas actuel moins la clôture précédente (|Low − Closeprev|).

Cette approche prend en compte les gaps possibles et donne une estimation de la volatilité plus précise que la simple fourchette High-Low.

2.2. Calcul de l'ATR

Après avoir obtenu les valeurs TR sur N périodes (standard N = 14), une moyenne mobile est calculée. Pour la première valeur ATR, on utilise la moyenne arithmétique des N premières valeurs TR. Ensuite, un lissage exponentiel est appliqué selon la formule :

où :

- ATRt — valeur actuelle de l'ATR ;

- ATRt-1 — valeur précédente de l'ATR ;

- TRt — fourchette vraie de la période actuelle ;

- N — nombre de périodes (généralement 14).

La plupart des plateformes de trading (MetaTrader, TradingView) calculent l'ATR automatiquement — le trader n'a qu'à sélectionner la période et appliquer l'indicateur au graphique.

3. Applications de l'ATR dans le trading

L'ATR a de nombreuses applications : de l'évaluation de la volatilité à la gestion dynamique des positions. Examinons les principales.

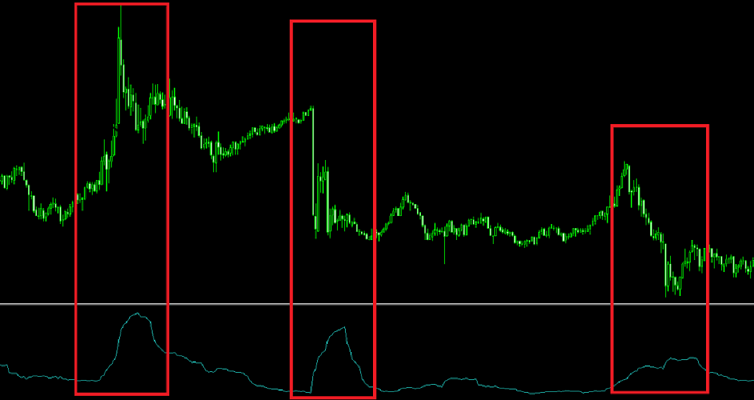

3.1. Évaluation de la volatilité

Les valeurs élevées de l'ATR indiquent une forte volatilité : les prix se déplacent largement, créant des opportunités de profits rapides mais augmentant aussi les risques. Les valeurs faibles de l'ATR signalent une consolidation lorsque le marché est dans une fourchette étroite. De nombreux traders utilisent l'ATR pour sélectionner les actifs appropriés : si l'ATR est faible, ils passent à des instruments plus volatils.

Une augmentation de l'ATR après une période de calme annonce souvent le début d'une nouvelle tendance ou un événement d'actualité important. Par exemple, avant la publication des données sur l'inflation ou d'une décision de taux de la Fed, l'ATR augmente généralement.

3.2. Gestion des risques (stop‑loss et take‑profit)

L'un des principaux avantages de l'ATR est d'aider à placer des stop‑loss adaptatifs. Au lieu d'une taille de stop fixe (par exemple, 50 pips), les traders utilisent un multiplicateur de l'ATR. Par exemple, un stop‑loss est placé à 1,5 × ATR du prix d'entrée. Cette approche tient automatiquement compte de la volatilité actuelle : dans les marchés calmes, le stop est plus serré, dans les marchés volatils, il est plus large, ce qui réduit le risque d'être stoppé par le bruit aléatoire.

Les objectifs de profit peuvent également être déterminés à l'aide de l'ATR. Par exemple, un rapport risque/récompense de 1:2 signifie que le take‑profit doit être placé à 3 × ATR de l'entrée (si le stop est à 1,5 × ATR). Certains traders utilisent des objectifs séquentiels : premier objectif — 1 × ATR, deuxième — 2 × ATR, etc.

3.3. Combinaison de l'ATR avec d'autres indicateurs

Pour augmenter la précision des signaux, l'ATR est souvent combiné avec d'autres outils :

- Moyennes mobiles (MA) : un ATR en hausse avec le prix au‑dessus de la moyenne mobile confirme la force de la tendance. Un ATR en baisse alors que la tendance se poursuit peut signaler un affaiblissement.

- RSI ou Stochastique : si le RSI montre un surcompré mais que l'ATR continue d'augmenter, la tendance peut se poursuivre (mouvement fort). Si l'ATR baisse, un retournement est probable.

- Niveaux de support/résistance : les zones situées à 2-3 ATR du prix actuel servent souvent d'objectifs naturels.

4. Stratégies de trading utilisant l'ATR

Il existe plusieurs stratégies populaires basées sur l'ATR. Examinons les trois principales.

4.1. Stratégie de cassure

Idée : lorsque le prix casse un niveau important (par exemple, le plus haut du jour précédent) et que l'ATR augmente, la probabilité d'un nouveau trend est élevée. Entrée — immédiatement après la clôture de la bougie au‑delà du niveau. Stop‑loss — à 1,5 × ATR de l'entrée. Objectif — 3 × ATR (ratio risque/récompense 1:2).

4.2. Stratégie anti‑tendance (sur les retracements)

Pour les traders expérimentés : après un long mouvement, l'ATR commence à baisser et les bougies se rétrécissent. Cela signale un possible retournement. L'entrée se fait à contre‑tendance sur une cassure d'un niveau défini par l'ATR. Stop‑loss — au‑delà de l'extrême récent. Cette stratégie nécessite de la patience et une confirmation par le volume.

4.3. Scalping avec ATR

Les scalpers utilisent l'ATR pour définir un « filtre à bruit ». Si l'ATR est élevé, le mouvement minimum pour une transaction doit être d'au moins 0,5 × ATR. Cela évite d'entrer dans de faux micro‑mouvements. Le take‑profit est souvent fixé à 1 × ATR, le stop à 0,5 × ATR.

«L'ATR ne vous rendra pas riche. Mais il vous empêchera de faire faillite. Utilisez‑le pour survivre aux séquences de pertes et attendre votre heure.»

5. Limites et inconvénients de l'ATR

Malgré son utilité, l'ATR présente plusieurs limites :

- Retard du signal. Étant une moyenne mobile, l'ATR réagit aux changements de volatilité avec un retard. Cela peut être critique sur les marchés rapides.

- Ne prédit pas la direction. L'ATR ne montre que l'amplitude des fluctuations, pas la direction du prix. Il doit donc être combiné avec des indicateurs de tendance (moyennes mobiles, ADX).

- Sensibilité aux mouvements extrêmes. Un jour avec un gap anormal peut fausser l'ATR pendant plusieurs périodes. Dans ces cas, utiliser une fourchette vraie médiane ou augmenter la période peut aider.

Malgré ces inconvénients, l'ATR reste l'un des outils les plus populaires pour la gestion des risques. La clé est d'interpréter correctement ses signaux et de ne pas l'utiliser isolément.

Conseils pratiques pour utiliser l'ATR

- Choisissez la période en fonction de votre style de trading : pour le scalping et le day trading — 5-10, pour le swing trading — 14-20, pour l'investissement à long terme — 20-50.

- Utilisez un multiplicateur de l'ATR pour les stops suiveurs. Par exemple, déplacez le stop‑loss de 2 × ATR derrière le prix. Cela protège les profits et laisse de la place pour les corrections.

- Comparez l'ATR entre différents actifs. Cela aide à sélectionner les instruments les plus volatils pour le trading à court terme.

- Combinez l'ATR avec des indicateurs de volume. Un ATR élevé sur un volume croissant est un signal fort de début de tendance.

Comment la technologie améliore l'analyse de la volatilité

Le calcul manuel de l'ATR et de ses combinaisons avec d'autres indicateurs prend du temps et est sujet aux erreurs. Les services modernes comme AemmTrader calculent automatiquement l'ATR sur toutes les unités de temps et l'intègrent dans les signaux d'analyse technique. La plateforme fournit des prévisions basées sur un ensemble de réseaux de neurones, ainsi que des recommandations adaptatives de stop‑loss et take‑profit basées sur la volatilité actuelle.

Le réseau neuronal analyse l'historique de l'ATR et prédit les périodes de volatilité accrue, ce qui permet de se préparer à l'avance aux mouvements brusques. Ceci est particulièrement utile pour la gestion du capital : par exemple, avant des publications importantes, l'algorithme recommande de réduire la taille de la position.

En utilisant ces outils, vous pouvez vous concentrer sur la stratégie plutôt que sur les calculs. C'est le pont entre l'approche amateur et professionnelle — gagner du temps et augmenter l'efficacité.