Standardabweichung: Vollständiger Leitfaden zur Volatilitätsanalyse im Trading

Die Standardabweichung (Standard Deviation) ist ein grundlegender statistischer Indikator, der die Volatilität und die Streuung der Preise um den Mittelwert misst. In diesem Leitfaden erläutern wir die Formel, die Interpretation der Werte, Anwendungen im Risikomanagement und Handelsstrategien mit der Standardabweichung.

1. Was ist die Standardabweichung (Standard Deviation)?

Die Standardabweichung (Standard Deviation) ist ein statistisches Maß, das die Streuung einer Menge von Werten um ihren arithmetischen Mittelwert quantifiziert. Im Trading wird dieser Indikator zur Messung der Volatilität verwendet: Je höher die Standardabweichung, desto stärker weicht der Preis von seinem Durchschnittsniveau ab, was auf hohe Marktinstabilität und potenzielle Risiken hinweist.

Das Konzept der Standardabweichung wurde im 19. Jahrhundert vom englischen Statistiker Karl Pearson eingeführt, fand aber erst in der zweiten Hälfte des 20. Jahrhunderts breite Anwendung in der Finanzanalyse. Heute gehört die Standardabweichung zur Grundausstattung jedes Traders, der mit Risiko und Volatilität arbeitet. Im Gegensatz zu Indikatoren, die die Trendrichtung (SMA, EMA) oder das Momentum (RSI, Stochastik) anzeigen, konzentriert sich die Standardabweichung ausschließlich auf das Ausmaß der Kursschwankungen.

Dieser Indikator ist besonders nützlich, um das Marktrisiko einzuschätzen und Handelsstrategien an die aktuellen Bedingungen anzupassen. In Phasen niedriger Volatilität kann ein Trader beispielsweise Akkumulationsstrategien bevorzugen, während ein starker Anstieg der Standardabweichung zu aggressiverem Trading oder engeren Stop‑Losses führen kann.

"Die Standardabweichung ist nicht nur eine Zahl; sie ist die Sprache, in der der Markt über seinen Zustand spricht. Die Fähigkeit, Volatilität zu lesen, unterscheidet den Profi vom Amateur."

2. Berechnungsformel der Standardabweichung

Die Standardabweichung für eine Preisreihe wird mit der klassischen statistischen Formel berechnet. Zunächst wird der Mittelwert (μ) der Preise über einen gewählten Zeitraum ermittelt, dann werden die quadrierten Abweichungen jedes Preises vom Mittelwert summiert und durch die Anzahl der Beobachtungen (N) geteilt. Die Quadratwurzel dieser Varianz ergibt die Standardabweichung.

wobei:

- σ — Standardabweichung;

- xi — Preiswert (in der Regel Schlusskurs) für die i‑te Periode;

- μ — arithmetisches Mittel der Preise über N Perioden;

- N — Anzahl der Perioden (z. B. 20 Kerzen).

Auf den meisten Handelsplattformen wird die Standardabweichung automatisch für einen festgelegten Zeitraum berechnet. Der Standardzeitraum beträgt 20 (ein Monat Handelstage). Eine Erhöhung des Zeitraums macht den Indikator glatter, aber weniger empfindlich gegenüber kurzfristigen Volatilitätsspitzen.

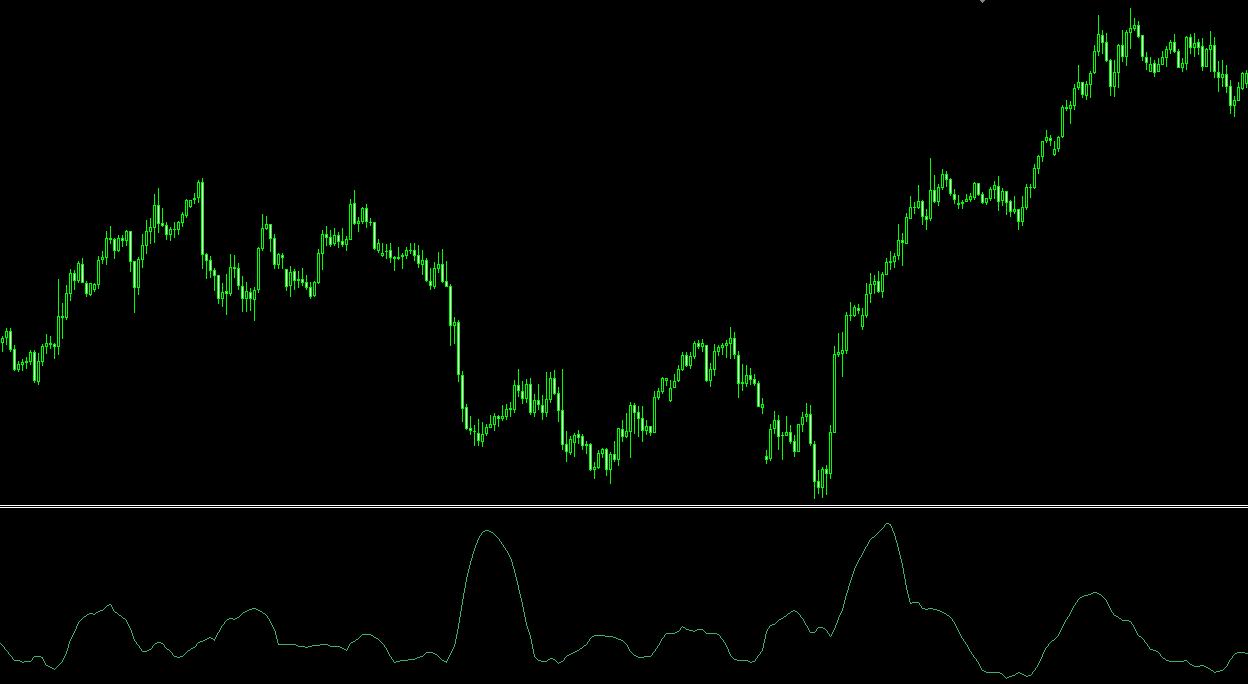

Visualisierung: Ein Anstieg der Standardabweichung entspricht höherer Volatilität

3. Anwendung der Standardabweichung im Trading

3.1. Beurteilung der Marktvolatilität und Strategiewahl

Eine niedrige Standardabweichung deutet auf einen ruhigen Markt mit geringen Kursschwankungen hin. In solchen Phasen können Trader Akkumulationsstrategien oder Range‑Trading bevorzugen. Eine hohe Standardabweichung hingegen signalisiert erhöhte Volatilität und schafft Gelegenheiten für Scalping, Breakout‑Trading und den Einsatz weiterer Stop‑Losses.

3.2. Festlegung dynamischer Stop‑Loss‑ und Take‑Profit‑Niveaus

Die Werte der Standardabweichung ermöglichen es dem Trader, Stop‑Loss‑ und Take‑Profit‑Niveaus festzulegen, die an die aktuelle Volatilität angepasst sind. Beispielsweise kann ein Stop‑Loss in einem Abstand von 2σ (zwei Standardabweichungen) vom Einstiegspreis platziert werden. In 95 % der Fälle (unter Normalverteilung) sollte der Preis ±2σ nicht überschreiten, was ein statistisch begründetes Schutzniveau bietet.

3.3. Identifikation potenzieller Umkehrungen

Ein plötzlicher Anstieg der Standardabweichung geht oft größeren Bewegungen oder Umkehrungen voraus. Wenn nach einer längeren Phase niedriger Volatilität die Standardabweichung zu steigen beginnt, kann dies auf die Entstehung eines neuen Trends hindeuten. Trader nutzen solche Momente, um in Richtung des Ausbruchs in den Markt einzusteigen.

3.4. Portfolioanalyse und Diversifikation

Die Standardabweichung wird verwendet, um das Risiko einzelner Vermögenswerte und ganzer Portfolios zu bewerten. Durch den Vergleich der Volatilität verschiedener Instrumente kann ein Trader das Portfolio ausbalancieren, indem er sowohl hochvolatile Vermögenswerte für potenziell höhere Renditen als auch niedrigvolatile für Stabilität einbezieht.

4. Handelsstrategien und Einstellungen der Standardabweichung

4.1. Wahl des Berechnungszeitraums

- Kurzer Zeitraum (5–10): hohe Sensitivität, geeignet für Scalping und Intraday‑Trading. Liefert mehr Signale, erhöht aber Fehlauslösungen.

- Mittlerer Zeitraum (14–20): optimales Gleichgewicht für die meisten Strategien (Standard ist 20).

- Langer Zeitraum (30–50): glatte Linie, geeignet für langfristige Analysen und die Beurteilung der allgemeinen Volatilität eines Vermögenswerts.

4.2. Strategie der Volatilitätsbänder

Die Konstruktion von Volatilitätsbändern ähnelt den Bollinger‑Bändern, jedoch ohne die Mittellinie. Oberes Band = Durchschnittspreis + k × σ, unteres Band = Durchschnittspreis − k × σ. Ein Trader kann Positionen eröffnen, wenn der Preis die Bänder verlässt, mit dem Ziel einer Rückkehr zum Mittelwert.

4.3. Filter für Trendstrategien

Bevor Sie in einen Trendtrade einsteigen (z. B. basierend auf dem MACD oder dem Parabolic SAR), prüfen Sie die Standardabweichung. Liegt sie über einem bestimmten Schwellenwert (z. B. über ihrem 20‑Perioden‑Durchschnitt), bestätigt dies, dass der Trend von ausreichender Volatilität begleitet wird und Bewegungspotenzial besitzt.

5. Vorteile und Grenzen der Standardabweichung

Vorteile

- Objektive Risikobewertung — quantitative Messung der Volatilität.

- Vielseitigkeit — auf jeden Vermögenswert und jede Zeiteinheit anwendbar.

- Grundlage für andere Indikatoren — Bollinger‑Bänder, ATR (teilweise) usw. verwenden die Standardabweichung.

- Hilfe beim Risikomanagement — ermöglicht gerechtfertigte Stop‑Loss‑Platzierung.

Grenzen

- Zeigt keine Richtung an — nur das Ausmaß der Schwankungen.

- Unterstellt Normalverteilung — Finanzmärkte weisen häufig "Fat Tails" jenseits von σ auf.

- Nachlaufender Charakter — reagiert auf bereits eingetretene Volatilitätsänderungen.

- Prognostiziert keine zukünftige Volatilität — zeigt die aktuelle historische Volatilität.

Automatisierte Volatilitätsanalyse mit AemmTrader

Die manuelle Verfolgung der Standardabweichung über Dutzende von Instrumenten hinweg und das rechtzeitige Erkennen von Volatilitätsspitzen ist eine mühsame Aufgabe. Der Service AemmTrader ist eine intelligente Plattform für die Echtzeit‑Marktanalyse. Wir nutzen Ensembles neuronaler Netze, automatische Mustererkennung und fortschrittliche Algorithmen der technischen Analyse, um Ihnen einen statistischen Vorteil zu verschaffen.

Herzstück des Systems: Ensemble Neuronaler Netze. Wir vertrauen nicht einem einzigen Indikator. Die Prognose von AEMMtrader ist das Ergebnis eines Konsenses von Dutzenden unabhängiger mathematischer Modelle, die ein Fenster der letzten 100 Kerzen analysieren. Die Standardabweichung wird in Kombination mit anderen Metriken verwendet, um die Wahrscheinlichkeit starker Bewegungen zu bewerten und optimale Risikoniveaus zu berechnen.

Mit AemmTrader sehen Sie nur die Momente, in denen der Markt wirklich bereit für eine starke Bewegung ist. Das spart Zeit und erhöht die Effizienz Ihres Handels.