Average True Range (ATR): vollständiger Leitfaden zur Verwendung im Trading

Der Average True Range (ATR) ist einer der nützlichsten Indikatoren zur Bewertung der Volatilität, zum Risikomanagement und zur Platzierung von Stop‑Losses. In diesem Leitfaden behandeln wir, wie der ATR berechnet wird, wie man ihn in verschiedenen Handelsstrategien anwendet und wie man ihn mit anderen technischen Analysewerkzeugen kombiniert.

1. Was ist der Average True Range (ATR)?

Der Average True Range (ATR) ist ein technischer Indikator, der von J. Welles Wilder Jr. (Autor von RSI, ADX, Parabolic SAR) entwickelt und erstmals in seinem Buch «New Concepts in Technical Trading Systems» (1978) vorgestellt wurde. Der ATR misst die Marktvolatilität, indem er die wahre Spanne des Preises über einen bestimmten Zeitraum mittelt. Im Gegensatz zu vielen anderen Indikatoren versucht der ATR nicht, die Preisrichtung vorherzusagen — er konzentriert sich ausschließlich auf die Größe der Schwankungen.

Der ATR wird von Tradern aller Erfahrungsstufen häufig verwendet, um die Marktbedingungen zu bewerten, Risiken zu managen und optimale Ein‑ und Ausstiegspunkte zu finden. Dieser Indikator ist besonders nützlich beim Handel mit volatilen Assets (Kryptowährungen, Rohstoffe, Technologieaktien) und für adaptive Stop‑Loss‑Positionierungen.

«Der ATR sagt Ihnen nicht, wohin der Markt geht. Er sagt Ihnen, wie stark er sich bewegt. Dieses Wissen ist der Schlüssel, um nicht durch zufälliges Rauschen ausgestoppt zu werden.»

2. Berechnungsformel des ATR

Die ATR‑Berechnung besteht aus drei Schritten. Zuerst wird die True Range (TR) für jede Periode berechnet, dann wird ein gleitender Durchschnitt gebildet.

2.1. True Range

Die True Range ist der größte von drei Werten:

- Aktuelles Hoch minus aktuelles Tief (High − Low);

- Absoluter Wert des aktuellen Hochs minus vorheriger Schlusskurs (|High − Closeprev|);

- Absoluter Wert des aktuellen Tiefs minus vorheriger Schlusskurs (|Low − Closeprev|).

Dieser Ansatz berücksichtigt mögliche Gaps und liefert eine genauere Volatilitätsschätzung als die einfache High-Low-Spanne.

2.2. Berechnung des ATR

Nachdem die TR‑Werte über N Perioden (Standard N = 14) ermittelt wurden, wird ein gleitender Durchschnitt berechnet. Für den ersten ATR‑Wert wird das arithmetische Mittel der ersten N TR‑Werte verwendet. Dann wird eine exponentielle Glättung nach folgender Formel angewendet:

wobei:

- ATRt — aktueller ATR‑Wert;

- ATRt-1 — vorheriger ATR‑Wert;

- TRt — True Range der aktuellen Periode;

- N — Anzahl der Perioden (normalerweise 14).

Die meisten Handelsplattformen (MetaTrader, TradingView) berechnen den ATR automatisch — der Trader muss nur die Periode auswählen und den Indikator auf das Diagramm anwenden.

3. Anwendungen des ATR im Trading

Der ATR hat viele Anwendungen: von der Volatilitätsbewertung bis zum dynamischen Positionsmanagement. Betrachten wir die wichtigsten.

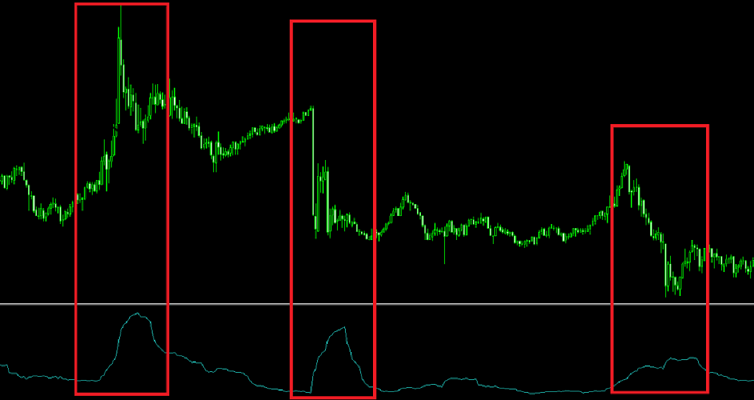

3.1. Volatilitätsbewertung

Hohe ATR‑Werte deuten auf starke Volatilität hin: Die Preise bewegen sich weit, was Chancen für schnelle Gewinne bietet, aber auch die Risiken erhöht. Niedrige ATR‑Werte signalisieren Konsolidierung, wenn sich der Markt in einer engen Spanne bewegt. Viele Trader verwenden den ATR, um geeignete Vermögenswerte auszuwählen: Wenn der ATR niedrig ist, wechseln sie zu volatileren Instrumenten.

Ein Anstieg des ATR nach einer ruhigen Phase kündigt oft den Beginn eines neuen Trends oder ein wichtiges Nachrichtenereignis an. Beispielsweise steigt der ATR vor der Veröffentlichung von Inflationsdaten oder einer Zinsentscheidung der Fed in der Regel an.

3.2. Risikomanagement (Stop‑Loss und Take‑Profit)

Einer der Hauptvorteile des ATR ist die Unterstützung bei der Platzierung adaptiver Stop‑Losses. Anstelle einer festen Stop‑Größe (z. B. 50 Pips) verwenden Trader einen ATR‑Multiplikator. Beispielsweise wird ein Stop‑Loss bei 1,5 × ATR vom Einstiegspreis platziert. Dieser Ansatz berücksichtigt automatisch die aktuelle Volatilität: In ruhigen Märkten ist der Stop enger, in volatilen Märkten weiter, was die Wahrscheinlichkeit verringert, durch zufälliges Rauschen ausgestoppt zu werden.

Gewinnziele können ebenfalls mit dem ATR bestimmt werden. Beispielsweise bedeutet ein Risiko/Ertrags‑Verhältnis von 1:2, dass der Take‑Profit bei 3 × ATR vom Einstieg liegen sollte (wenn der Stop bei 1,5 × ATR liegt). Einige Trader verwenden sequenzielle Ziele: erstes Ziel — 1 × ATR, zweites — 2 × ATR, usw.

3.3. Kombination des ATR mit anderen Indikatoren

Um die Signalgenauigkeit zu erhöhen, wird der ATR oft mit anderen Werkzeugen kombiniert:

- Gleitende Durchschnitte (MA): Ein steigender ATR zusammen mit dem Kurs über dem gleitenden Durchschnitt bestätigt die Trendstärke. Ein fallender ATR bei fortgesetztem Trend kann auf eine Abschwächung hindeuten.

- RSI oder Stochastic: Wenn der RSI überkauft anzeigt, der ATR aber weiter steigt, kann der Trend anhalten (starke Bewegung). Wenn der ATR fällt, ist eine Umkehr wahrscheinlich.

- Unterstützungs-/Widerstandsniveaus: Zonen, die 2-3 ATR vom aktuellen Preis entfernt liegen, dienen oft als natürliche Ziele.

4. Handelsstrategien mit ATR

Es gibt mehrere beliebte Strategien, die auf dem ATR basieren. Betrachten wir drei Hauptstrategien.

4.1. Ausbruchsstrategie

Idee: Wenn der Preis ein wichtiges Niveau durchbricht (z. B. das Hoch des vorherigen Tages) und der ATR steigt, ist die Wahrscheinlichkeit für den Beginn eines neuen Trends hoch. Einstieg — sofort nachdem die Kerze über dem Niveau schließt. Stop‑Loss — bei 1,5 × ATR vom Einstieg. Ziel — 3 × ATR (Risiko/Ertrags‑Verhältnis 1:2).

4.2. Kontratrend‑Strategie (bei Rücksetzern)

Für erfahrene Trader: Nach einer langen Bewegung beginnt der ATR zu fallen und die Kerzen werden schmaler. Dies signalisiert eine mögliche Umkehr. Der Einstieg erfolgt gegen den Trend bei einem Ausbruch eines durch den ATR definierten Niveaus. Stop‑Loss — jenseits des letzten Extremums. Diese Strategie erfordert Geduld und Volumenbestätigung.

4.3. Scalping mit ATR

Scalper verwenden den ATR, um einen «Rauschfilter» zu definieren. Wenn der ATR hoch ist, sollte die minimale Bewegung für einen Trade mindestens 0,5 × ATR betragen. Dies hilft, falsche Mikrobewegungen zu vermeiden. Der Take‑Profit wird oft bei 1 × ATR gesetzt, der Stop bei 0,5 × ATR.

«Der ATR wird Sie nicht reich machen. Aber er wird Sie davor bewahren, bankrott zu gehen. Nutzen Sie ihn, um Verlustserien zu überstehen und auf Ihren Moment zu warten.»

5. Grenzen und Nachteile des ATR

Trotz seiner Nützlichkeit hat der ATR einige Einschränkungen:

- Signalverzögerung. Da der ATR ein gleitender Durchschnitt ist, reagiert er mit Verzögerung auf Volatilitätsänderungen. Dies kann in schnelllebigen Märkten kritisch sein.

- Keine Richtungsvorhersage. Der ATR zeigt nur die Größe der Schwankungen, nicht wohin der Kurs geht. Daher muss er mit Trendindikatoren (gleitende Durchschnitte, ADX) kombiniert werden.

- Empfindlichkeit gegenüber extremen Bewegungen. Ein Tag mit einem anomalen Gap kann den ATR über mehrere Perioden verzerren. In solchen Fällen kann die Verwendung einer medianen True Range oder die Erhöhung der Periode helfen.

Trotz dieser Nachteile bleibt der ATR eines der beliebtesten Werkzeuge für das Risikomanagement. Der Schlüssel liegt in der korrekten Interpretation seiner Signale und der Vermeidung isolierter Verwendung.

Praktische Tipps zur Verwendung des ATR

- Wählen Sie die Periode entsprechend Ihrem Handelsstil: für Scalping und Daytrading — 5-10, für Swingtrading — 14-20, für langfristige Anlagen — 20-50.

- Verwenden Sie einen ATR‑Multiplikator für Trailing‑Stops. Beispielsweise verschieben Sie den Stop‑Loss um 2 × ATR hinter dem Kurs her. Dies schützt Gewinne und gibt Raum für Korrekturen.

- Vergleichen Sie den ATR verschiedener Vermögenswerte. Dies hilft bei der Auswahl der volatilsten Instrumente für den kurzfristigen Handel.

- Kombinieren Sie den ATR mit Volumenindikatoren. Ein hoher ATR bei steigendem Volumen ist ein starkes Signal für den Beginn eines Trends.

Wie Technologie die Volatilitätsanalyse verbessert

Die manuelle Berechnung des ATR und seiner Kombinationen mit anderen Indikatoren ist zeitaufwendig und fehleranfällig. Moderne Dienste wie AemmTrader berechnen den ATR automatisch auf allen Zeitrahmen und integrieren ihn in die technischen Analysesignale. Die Plattform liefert Prognosen auf Basis eines Ensembles neuronaler Netze sowie adaptive Stop‑Loss‑ und Take‑Profit‑Empfehlungen basierend auf der aktuellen Volatilität.

Das neuronale Netz analysiert die ATR‑Historie und sagt Perioden erhöhter Volatilität voraus, sodass Sie sich im Voraus auf starke Bewegungen vorbereiten können. Dies ist besonders nützlich für das Kapitalmanagement: Beispielsweise empfiehlt der Algorithmus vor wichtigen Nachrichtenveröffentlichungen, die Positionsgröße zu reduzieren.

Mit solchen Werkzeugen können Sie sich auf die Strategie konzentrieren, anstatt auf Berechnungen. Dies ist die Brücke zwischen amateurhaften und professionellen Ansätzen — Zeitersparnis und Effizienzsteigerung.