Deviazione Standard: Guida Completa all'Analisi della Volatilità nel Trading

La Deviazione Standard (Standard Deviation) è un indicatore statistico fondamentale che misura la volatilità e la dispersione dei prezzi attorno alla media. In questa guida analizzeremo la formula, l'interpretazione dei valori, le applicazioni di gestione del rischio e le strategie di trading utilizzando la Deviazione Standard.

1. Cos'è la Deviazione Standard (Standard Deviation)?

La Deviazione Standard (Standard Deviation) è una misura statistica che quantifica la dispersione di un insieme di valori rispetto alla loro media aritmetica. Nel trading, questo indicatore viene utilizzato per misurare la volatilità: maggiore è la deviazione standard, più il prezzo si discosta dal suo livello medio, indicando un'elevata instabilità del mercato e rischi potenziali.

Il concetto di deviazione standard fu introdotto dallo statistico inglese Karl Pearson nel XIX secolo, ma la sua ampia applicazione nell'analisi finanziaria risale alla seconda metà del XX secolo. Oggi la Deviazione Standard fa parte del corredo di base di ogni trader che opera con rischio e volatilità. A differenza degli indicatori che mostrano la direzione del trend (SMA, EMA) o il momentum (RSI, Stocastico), la Deviazione Standard si concentra esclusivamente sull'ampiezza delle fluttuazioni di prezzo.

Questo indicatore è particolarmente utile per valutare il rischio di mercato e adattare le strategie di trading alle condizioni attuali. Ad esempio, durante i periodi di bassa volatilità un trader può preferire strategie di accumulazione, mentre un brusco aumento della deviazione standard può indurre a un trading più aggressivo o a restringere gli stop‑loss.

"La deviazione standard non è solo un numero; è il linguaggio con cui il mercato parla del proprio stato. La capacità di leggere la volatilità distingue il professionista dal dilettante."

2. Formula di Calcolo della Deviazione Standard

La deviazione standard per una serie di prezzi si calcola con la classica formula statistica. Dapprima si calcola il valore medio (μ) dei prezzi su un periodo scelto, quindi si sommano i quadrati degli scarti di ciascun prezzo dalla media e si divide per il numero di osservazioni (N). La radice quadrata di questa varianza fornisce la deviazione standard.

dove:

- σ — deviazione standard;

- xi — valore del prezzo (solitamente prezzo di chiusura) per il periodo i‑esimo;

- μ — media aritmetica dei prezzi su N periodi;

- N — numero di periodi (es. 20 candele).

Nella maggior parte delle piattaforme di trading, la Deviazione Standard viene calcolata automaticamente per un periodo prestabilito. Il periodo predefinito è 20 (un mese di giorni lavorativi). Aumentare il periodo rende l'indicatore più liscio ma meno sensibile ai picchi di volatilità a breve termine.

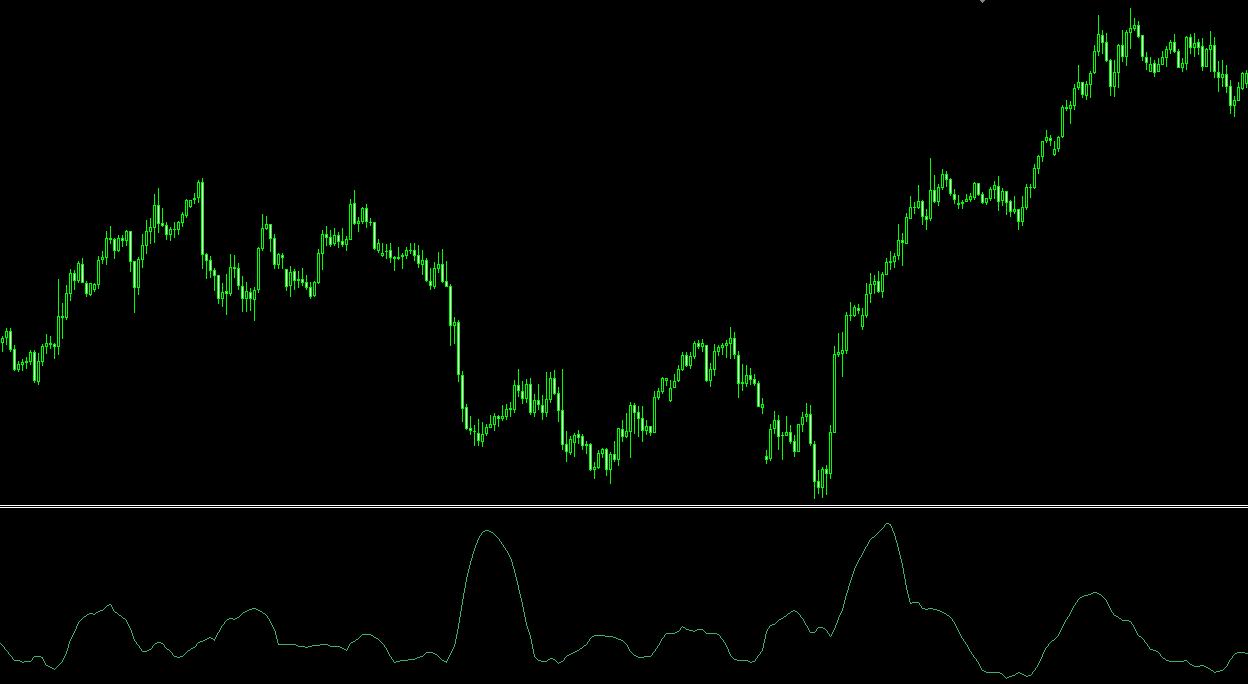

Visualizzazione: un aumento della deviazione standard corrisponde a una maggiore volatilità

3. Applicazione della Deviazione Standard nel Trading

3.1. Valutazione della Volatilità di Mercato e Scelta della Strategia

Una deviazione standard bassa indica un mercato calmo con piccole oscillazioni di prezzo. In tali periodi, i trader possono preferire strategie di accumulazione o trading in range. Una deviazione standard elevata, al contrario, segnala una volatilità accentuata, creando opportunità per scalping, trading su rotture e uso di stop‑loss più ampi.

3.2. Impostazione di Stop‑Loss e Take‑Profit Dinamici

I valori della deviazione standard consentono al trader di fissare livelli di stop‑loss e take‑profit adattati alla volatilità corrente. Ad esempio, è possibile collocare uno stop‑loss a una distanza di 2σ (due deviazioni standard) dal prezzo di entrata. Nel 95% dei casi (sotto distribuzione normale), il prezzo non dovrebbe superare ±2σ, offrendo un livello di protezione statisticamente fondato.

3.3. Identificazione di Possibili Inversioni

Un brusco aumento della deviazione standard precede spesso grandi movimenti o inversioni. Se dopo un prolungato periodo di bassa volatilità la Deviazione Standard inizia a salire, può segnalare l'emergere di una nuova tendenza. I trader utilizzano questi momenti per entrare nel mercato nella direzione della rottura.

3.4. Analisi di Portafoglio e Diversificazione

La deviazione standard è impiegata per valutare la rischiosità dei singoli asset e dei portafogli nel loro complesso. Confrontando la volatilità di diversi strumenti, un trader può bilanciare il portafoglio includendo sia asset ad alta volatilità per rendimenti potenzialmente maggiori, sia asset a bassa volatilità per la stabilità.

4. Strategie di Trading e Impostazioni della Deviazione Standard

4.1. Scelta del Periodo di Calcolo

- Periodo breve (5–10): alta sensibilità, adatto a scalping e trading intraday. Fornisce più segnali ma aumenta i falsi trigger.

- Periodo medio (14–20): equilibrio ottimale per la maggior parte delle strategie (predefinito è 20).

- Periodo lungo (30–50): linea liscia, adatto all'analisi di lungo termine e alla valutazione della volatilità complessiva dell'asset.

4.2. Strategia delle Bande di Volatilità

La costruzione di bande di volatilità è simile alle Bande di Bollinger ma senza la linea mediana. Banda superiore = prezzo medio + k × σ, banda inferiore = prezzo medio − k × σ. Un trader può aprire posizioni quando il prezzo esce dalle bande, puntando a un ritorno verso la media.

4.3. Filtro per Strategie di Trend

Prima di entrare in un trade di tendenza (es. basato sul MACD o sul Parabolic SAR), verificate la deviazione standard. Se è superiore a una certa soglia (es. sopra la sua media a 20 periodi), ciò conferma che il trend è accompagnato da volatilità sufficiente e possiede potenziale di movimento.

5. Pro e Limiti della Deviazione Standard

Pro

- Valutazione oggettiva del rischio — misura quantitativa della volatilità.

- Versatilità — applicabile a qualsiasi asset e timeframe.

- Base per altri indicatori — le Bande di Bollinger, l'ATR (in parte), ecc., utilizzano la deviazione standard.

- Aiuto nella gestione del rischio — consente di posizionare stop‑loss giustificati.

Limiti

- Non mostra la direzione — solo l'ampiezza delle fluttuazioni.

- Presuppone distribuzione normale — i mercati finanziari presentano spesso "code spesse" oltre σ.

- Natura ritardata — reagisce a cambiamenti di volatilità già avvenuti.

- Non prevede la volatilità futura — mostra la volatilità storica attuale.

Analisi Automatizzata della Volatilità con AemmTrader

Tracciare manualmente la deviazione standard su decine di strumenti e individuare tempestivamente i picchi di volatilità è un compito oneroso. Il servizio AemmTrader è una piattaforma intelligente per l'analisi dei mercati in tempo reale. Utilizziamo ensemble di reti neurali, riconoscimento automatico di pattern e algoritmi avanzati di analisi tecnica per darti un vantaggio statistico.

Cuore del Sistema: Ensemble di Reti Neurali. Non ci fidiamo di un singolo indicatore. La previsione di AEMMtrader è il risultato del consenso di decine di modelli matematici indipendenti che analizzano una finestra delle ultime 100 candele. La deviazione standard viene utilizzata in combinazione con altre metriche per valutare la probabilità di movimenti forti e calcolare livelli di rischio ottimali.

Con AemmTrader vedi solo i momenti in cui il mercato è veramente pronto per un movimento forte. Ciò fa risparmiare tempo e aumenta l'efficienza del tuo trading.