Average True Range (ATR): guida completa all'uso nel trading

L'Average True Range (ATR) è uno degli indicatori più utili per valutare la volatilità, gestire il rischio e posizionare gli stop‑loss. In questa guida tratteremo come viene calcolato l'ATR, come applicarlo in varie strategie di trading e come combinarlo con altri strumenti di analisi tecnica.

1. Cos'è l'Average True Range (ATR)?

L'Average True Range (ATR) è un indicatore tecnico sviluppato da J. Welles Wilder Jr. (autore di RSI, ADX, Parabolic SAR) e presentato per la prima volta nel suo libro «New Concepts in Technical Trading Systems» (1978). L'ATR misura la volatilità del mercato facendo la media del true range del prezzo su un determinato periodo. A differenza di molti altri indicatori, l'ATR non cerca di prevedere la direzione del prezzo — si concentra esclusivamente sull'ampiezza delle fluttuazioni.

L'ATR è ampiamente utilizzato da trader di tutti i livelli per valutare le condizioni del mercato, gestire il rischio e trovare punti di entrata e uscita ottimali. Questo indicatore è particolarmente utile quando si negoziano asset volatili (criptovalute, materie prime, azioni tecnologiche) e per il posizionamento adattivo degli stop‑loss.

«L'ATR non ti dice dove sta andando il mercato. Ti dice con quanta forza si sta muovendo. Questa conoscenza è la chiave per non essere fermati dal rumore casuale.»

2. Formula di calcolo dell'ATR

Il calcolo dell'ATR consiste in tre fasi. Innanzitutto, viene calcolato il True Range (TR) per ogni periodo, quindi viene calcolata una media mobile.

2.1. True Range

Il True Range è il maggiore di tre valori:

- Massimo attuale meno minimo attuale (High − Low);

- Valore assoluto del massimo attuale meno la chiusura precedente (|High − Closeprev|);

- Valore assoluto del minimo attuale meno la chiusura precedente (|Low − Closeprev|).

Questo approccio tiene conto dei possibili gap e fornisce una stima della volatilità più accurata del semplice intervallo High-Low.

2.2. Calcolo dell'ATR

Dopo aver ottenuto i valori TR su N periodi (standard N = 14), viene calcolata una media mobile. Per il primo valore ATR viene utilizzata la media aritmetica dei primi N valori TR. Quindi viene applicato un livellamento esponenziale mediante la formula:

dove:

- ATRt — valore corrente dell'ATR;

- ATRt-1 — valore precedente dell'ATR;

- TRt — true range del periodo corrente;

- N — numero di periodi (solitamente 14).

La maggior parte delle piattaforme di trading (MetaTrader, TradingView) calcola l'ATR automaticamente — il trader deve solo selezionare il periodo e applicare l'indicatore al grafico.

3. Applicazioni dell'ATR nel trading

L'ATR ha molte applicazioni: dalla valutazione della volatilità alla gestione dinamica delle posizioni. Vediamo le principali.

3.1. Valutazione della volatilità

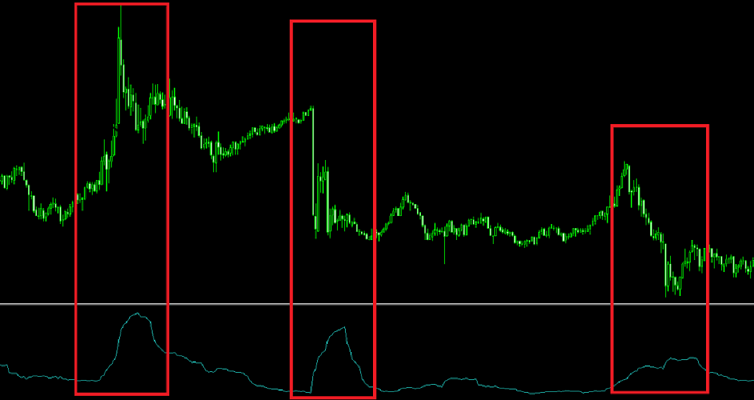

Valori elevati di ATR indicano una forte volatilità: i prezzi si muovono ampiamente, creando opportunità di profitti rapidi ma aumentando anche i rischi. Valori bassi di ATR segnalano consolidamento quando il mercato è in un intervallo ristretto. Molti trader usano l'ATR per selezionare gli asset adatti: se l'ATR è basso, passano a strumenti più volatili.

Un aumento dell'ATR dopo un periodo di calma spesso preannuncia l'inizio di una nuova tendenza o un evento importante. Ad esempio, prima della pubblicazione dei dati sull'inflazione o di una decisione sui tassi della Fed, l'ATR di solito aumenta.

3.2. Gestione del rischio (stop‑loss e take‑profit)

Uno dei principali vantaggi dell'ATR è aiutare a posizionare stop‑loss adattivi. Invece di una dimensione fissa dello stop (ad esempio, 50 pip), i trader utilizzano un moltiplicatore dell'ATR. Ad esempio, uno stop‑loss viene posizionato a 1,5 × ATR dal prezzo di entrata. Questo approccio tiene automaticamente conto della volatilità corrente: nei mercati calmi lo stop è più stretto, nei mercati volatili è più largo, riducendo la probabilità di essere fermati dal rumore casuale.

Gli obiettivi di profitto possono anche essere determinati utilizzando l'ATR. Ad esempio, un rapporto rischio/rendimento di 1:2 significa che il take‑profit dovrebbe essere posizionato a 3 × ATR dall'entrata (se lo stop è a 1,5 × ATR). Alcuni trader utilizzano obiettivi sequenziali: primo obiettivo — 1 × ATR, secondo — 2 × ATR, ecc.

3.3. Combinazione dell'ATR con altri indicatori

Per aumentare la precisione dei segnali, l'ATR viene spesso combinato con altri strumenti:

- Medie mobili (MA): un ATR in aumento insieme al prezzo sopra la media mobile conferma la forza della tendenza. Un ATR in diminuzione mentre la tendenza continua può segnalare un indebolimento.

- RSI o Stocastico: se l'RSI mostra ipercomprato ma l'ATR continua a salire, la tendenza potrebbe continuare (movimento forte). Se l'ATR scende, è probabile un'inversione.

- Livelli di supporto/resistenza: le zone situate a 2-3 ATR dal prezzo corrente spesso fungono da obiettivi naturali.

4. Strategie di trading con l'ATR

Esistono diverse strategie popolari basate sull'ATR. Vediamo tre principali.

4.1. Strategia di breakout

Idea: quando il prezzo rompe un livello importante (ad esempio, il massimo del giorno precedente) e l'ATR è in aumento, c'è un'alta probabilità di inizio di una nuova tendenza. Entrata — immediatamente dopo la chiusura della candela oltre il livello. Stop‑loss — a 1,5 × ATR dall'entrata. Obiettivo — 3 × ATR (rapporto rischio/rendimento 1:2).

4.2. Strategia contro‑tendenza (sui pullback)

Per trader esperti: dopo un lungo movimento, l'ATR inizia a diminuire e le candele si restringono. Questo segnala una possibile inversione. L'entrata viene effettuata contro la tendenza su una rottura di un livello definito dall'ATR. Stop‑loss — oltre l'estremo recente. Questa strategia richiede pazienza e conferma del volume.

4.3. Scalping con ATR

Gli scalper usano l'ATR per definire un «filtro del rumore». Se l'ATR è alto, il movimento minimo per un'operazione dovrebbe essere almeno 0,5 × ATR. Questo aiuta a evitare di entrare in falsi micro‑movimenti. Il take‑profit è spesso fissato a 1 × ATR, lo stop a 0,5 × ATR.

«L'ATR non vi renderà ricchi. Ma vi impedirà di fallire. Usatelo per sopravvivere alle serie di perdite e attendere il vostro momento.»

5. Limitazioni e svantaggi dell'ATR

Nonostante la sua utilità, l'ATR presenta diverse limitazioni:

- Ritardo del segnale. Poiché l'ATR è una media mobile, reagisce ai cambiamenti della volatilità con ritardo. Questo può essere critico nei mercati veloci.

- Non prevede la direzione. L'ATR mostra solo l'ampiezza delle fluttuazioni, non dove andrà il prezzo. Pertanto, deve essere combinato con indicatori di tendenza (medie mobili, ADX).

- Sensibilità ai movimenti estremi. Un giorno con un gap anomalo può distorcere l'ATR per diversi periodi. In questi casi, utilizzare un true range mediano o aumentare il periodo può aiutare.

Nonostante questi svantaggi, l'ATR rimane uno degli strumenti più popolari per la gestione del rischio. La chiave è interpretare correttamente i suoi segnali e non usarlo in isolamento.

Consigli pratici per usare l'ATR

- Scegli il periodo in base al tuo stile di trading: per scalping e day trading — 5-10, per swing trading — 14-20, per investimenti a lungo termine — 20-50.

- Usa un moltiplicatore dell'ATR per trailing stop. Ad esempio, sposta lo stop‑loss di 2 × ATR dietro il prezzo. Questo protegge i profitti e dà spazio alle correzioni.

- Confronta l'ATR tra diversi asset. Questo aiuta a selezionare gli strumenti più volatili per il trading a breve termine.

- Combina l'ATR con indicatori di volume. Un ATR alto con volume crescente è un forte segnale di inizio di tendenza.

Come la tecnologia migliora l'analisi della volatilità

Il calcolo manuale dell'ATR e delle sue combinazioni con altri indicatori richiede tempo ed è soggetto a errori. Servizi moderni come AemmTrader calcolano automaticamente l'ATR su tutti i timeframe e lo integrano nei segnali di analisi tecnica. La piattaforma fornisce previsioni basate su un insieme di reti neurali, nonché raccomandazioni adattive di stop‑loss e take‑profit basate sulla volatilità corrente.

La rete neurale analizza la storia dell'ATR e prevede periodi di maggiore volatilità, consentendo di prepararsi in anticipo ai movimenti bruschi. Questo è particolarmente utile per la gestione del capitale: ad esempio, prima di importanti comunicati, l'algoritmo raccomanda di ridurre la dimensione della posizione.

Usando questi strumenti, puoi concentrarti sulla strategia anziché sui calcoli. Questo è il ponte tra l'approccio amatoriale e quello professionale — risparmiare tempo e aumentare l'efficienza.